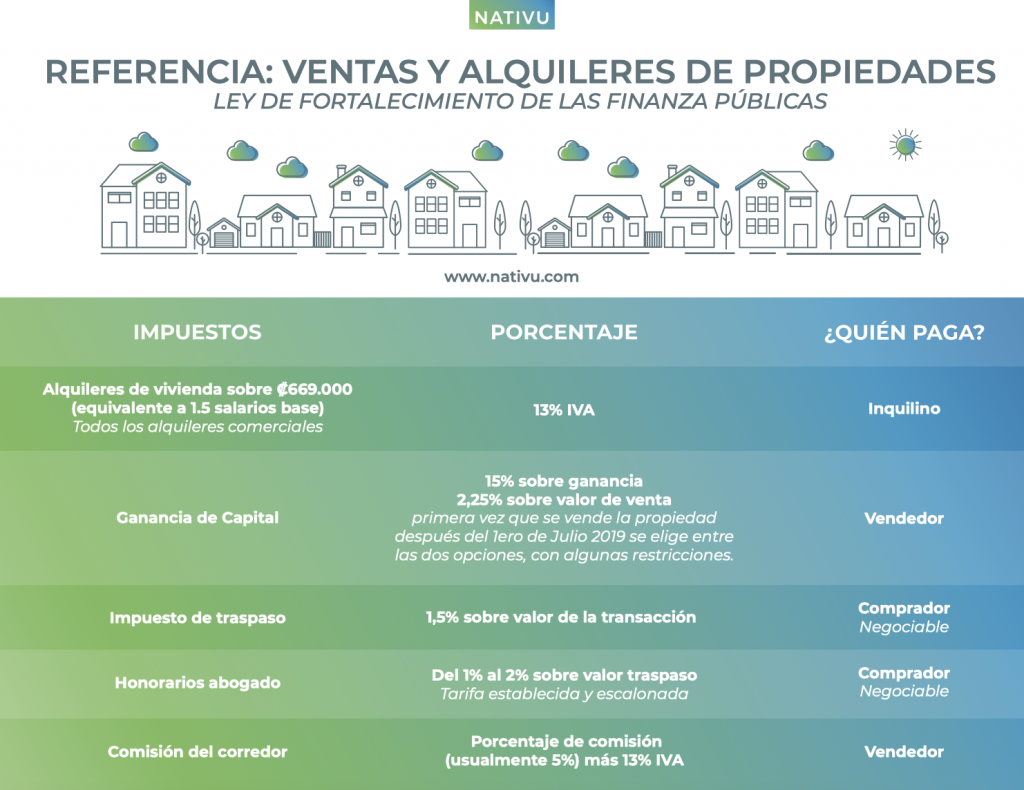

Todos los servicios de correduría, asesoría inmobiliaria o mercadeo inmobiliario, o cualquier otro nombre que se le dé a la función de representar propietarios, compradores, inquilinos de propiedades o transacciones inmobiliarias, deben pagar el 13% de IVA.

Ya no existe incertidumbre o área gris del impuesto sobre el servicio de correduría. Se grava con 13% calculado sobre el monto de comisión (usualmente entre 5%-6%)y se debe reportar y cancelar a Hacienda todos los meses.

El IVA entró en vigencia en julio de 2019 como parte de la Ley N° 9635 Fortalecimiento de las finanzas públicas.

El IVA del servicio de correduría se calcula como cualquier otro servicio, indicando en la factura el desglose correspondiente del monto de comisión.

La referencia legal para la aplicación del IVA al servicio de asesoría inmobiliaria inicia en:

LEY DEL IMPUESTO AL VALOR AGREGADO

Capítulo 1, Artículo 1, Sección #2, Subsección ‘b’, item ‘iii’:

Se establece un impuesto sobre el valor agregado en la venta de bienes y en la prestación de servicios, independientemente del medio por el que sean prestados, realizados en el territorio de la República.

b) Las prestaciones de servicios en los siguientes casos:

iii. Los servicios relacionados con bienes inmuebles, cuando estén localizados en el citado territorio.

Artículo 4- Contribuyentes. Son contribuyentes de este impuesto las personas físicas, jurídicas, las entidades públicas o privadas que realicen actividades que impliquen la ordenación por cuenta propia de factores de producción, materiales y humanos, o de uno de ellos, con la finalidad de intervenir en la producción, la distribución, la comercialización o la venta de bienes o prestación de servicios.

El propietario puede evitar pagar el IVA al no contratar el apoyo de un profesional inmobiliario. Si hace todo el trabajo usted mismo no deberá pagar el servicio de un ni el IVA aplicable. De esta forma deberá anunciar su propiedad, realizar sus propios esfuerzos para atraer clientes potenciales y acompañarlos en el proceso, conducir la negociación del inmueble directamente y gestionar la coordinación y procesos de cierre.

La empresa o el asesor inmobiliario (corredor) independiente están obligados a registrarse como recaudador del IVA sobre el servicio de bienes raíces. Esto lo completa en el Registro de Contribuyentes en la oficina de impuestos de la Administración Tributaria.

Como contribuyente, el corredor está obligado a mantener un registro de compra y otro de ventas, debe declarar y pagar el impuesto sobre las ventas cada mes. Esto tiene que hacerse dentro de los primeros 15 días naturales del mes siguiente utilizando el formulario D-104, incluso si no tiene transacciones que reportar.

Además, como asesor inmobiliario también está obligado a registrarse ante SUGEF y mantener registro e información de sus clientes y transacciónes, reportando según los lineamientos de la SUGEF.